Gepubliceerde wetgeving (sommigen daarvan kondigden we al eerder aan)

- Vlaams Programmadecreet (met wijzigingen i.v.m. bepaalde doelgroepverminderingen, DAC, gesco, opleidingsverlof,… (Decr.Vl. 20.12.2024, BS 30.12.2024)

- Gedeeltelijke omzetting Europese richtlijn minimumlonen (W 17.12.2024, BS 31.12.2024) (! zie ook onderstaande conclusie)

- Tewerkstelling derdelanders – verscherping verplichtingen aannemers in keten uitgesteld tot 01.01.2026 (BVR 20.12.2024, BS 10.01.2025)

- Verbod op financiële onderaanneming in bouw-, vlees- en verhuissector: inwerkingtreding op 01.01.2025 bevestigd (KB 07.01.2025, BS 13.01.2025)

- Vlaams opleidingsverlof – kleine aanpassingen met ingang van 01.04.2025 (BVR 17.01.2025, BS 29.01.2025)

Rechtspraak hoogste rechtscolleges

- Ook ontslagbescherming voor preventieadviseur zonder formele benoeming (Cass. 18 november 2024, S.23.0005.N)

- Europees Hof van Justitie spreekt zich opnieuw uit over tijdsregistratie (HvJ 19 december 2024, C-531/23, Loredas)

- Conclusie Adv.-Gen. N. EMILIOU tot nietigverklaring van de Richtlijn (EU) 2022/2041 betreffende toereikende minimumlonen in de Europese Unie (conclusie 14.01.2025 in zaak C‑19/23)

Varia

- Terugbetaling van elektriciteitskosten voor het thuis opladen van een bedrijfswagen (Tussentijdse instructie bij RSZ-instructies 2024/4, www.socialsecurity.be)

- Vanaf 01.02.2025 nieuw verplichtingen werkgever inzake AI-geletterdheid (art. 4 Verord.(EU) 2024/1689, Pb.L. 12 juli 2024)

Nieuwe tolerantie voor de terugbetaling van elektriciteitskosten van het thuis opladen van een bedrijfswagen

In januari 2025 liet de RSZ weten toepassing te zullen maken van de tijdelijke tolerantie van de fiscale administratie voor de terugbetaling van de elektriciteitskosten van het thuis opladen van een bedrijfswagen. Een bespreking van die administratieve tolerantie leest u hieronder in de bijdrage van de maand.

Ook in 2025 bezorgen wij u, naast een bijdrage, een schematisch overzicht van de sociaalrechtelijke actualiteit van de voorbije maand.

Hoewel de overheid de vergroening van het wagenpark wil stimuleren, heerst al lang onduidelijkheid over de wijze waarop een werkgever of vennootschap de elektriciteitskosten voor het thuis opladen van een bedrijfswagen van werknemers en bedrijfsleiders kan terugbetalen, zonder het risico te lopen achteraf nog belastingen en socialezekerheidsbijdragen op dat voordeel te moeten betalen. Ook de administratieve last voor een correcte berekening van die laadkosten leidde tot kopzorgen in het bedrijfsleven.

Die onzekerheid is nu aangepakt. In navolging van de kritiek op het bestaand systeem en de aangekondigde wijzigingen door minister van Financiën Vincent Van Peteghem heeft de fiscale administratie in december 2024 de langverwachte circulaire gepubliceerd die de terugbetaling aanvaardt op basis van een forfaitair tarief van de federale energieregulator CREG en heeft de RSZ zich bij dat standpunt aangesloten in januari 2025 via een tussentijdse instructie.

Het gaat voorlopig om een tijdelijke tolerantie tot 31 december 2025 die hieronder wordt verduidelijkt.

Het toepassingsgebied

De nieuwe regels over de aanvaarding van het CREG-elektriciteitstarief gelden enkel voor de terugbetaling van de elektriciteitskosten voor het thuis opladen van bedrijfswagens door werkgevers aan werknemers of door vennootschappen aan bedrijfsleiders.

De regeling is dus niet van toepassing op oplaadkosten aan publieke laadpalen. Evenmin geldt zij voor tussenkomsten in de oplaadkosten van elektrische wagens die geen bedrijfswagen zijn, maar bijvoorbeeld gewoon eigendom zijn van de werknemer zelf.

De problematiek

Tot voor kort was het standpunt van de fiscus en de RSZ streng en praktisch moeilijk te implementeren. Om de terugbetaling van de elektriciteitskosten van het opladen van de bedrijfswagen vrij van belastingen en socialezekerheidsbijdragen te kunnen doen, moest aangetoond kunnen worden dat uitsluitend de effectieve elektriciteitskosten van het opladen van de bedrijfswagen werden terugbetaald. De bewijslast daarvan rustte integraal op de werkgever.

In realiteit is de berekening van die werkelijke thuislaadkosten en van de vergoeding voor de terugbetaling ervan vaak complex. Dat komt doordat bijzonder veel parameters de elektriciteitsprijs bepalen: er is niet alleen een wildgroei aan variabele energiecontracten en -leveranciers, er zijn ook overstappen en wijzigingen in de contracten, kortingen, dag- en nachttarieven, het capaciteitstarief en zelfs dynamische energiecontracten waarbij de prijzen per uur fluctueren. De oplaadkost verschilt dan ook telkens per werknemer en per oplaadbeurt.

Alles bij elkaar zorgde dat voor onduidelijkheid, een grote administratieve last voor ondernemingen en het risico dat de terugbetalingen later toch als foutief en te hoog zouden worden aangemerkt met bijkomende belastingen, socialezekerheidsbijdragen en potentieel zelfs boetes tot gevolg.

De oplossing

Het basisprincipe is en blijft dat uitgegaan moet worden van de werkelijke laadkosten voor de terugbetaling.

Op basis van de nieuwe tolerantie door de fiscus en de RSZ mag daarvan evenwel tot op zijn minst 31 december 2025 afgeweken worden door te kiezen voor de terugbetaling van de thuislaadkosten van de bedrijfswagen op basis van een forfaitair CREG-tarief. Ook voor de terugbetalingen van diezelfde kosten vóór 1 januari 2025 zullen de administraties “met een zekere soepelheid” oordelen als die betalingen te goeder trouw zijn gebeurd met gebruik van de boordtabel van de CREG.

Of dit tot vreugdekreten in de trend van “charge, baby, charge”, leidt, is niet zeker, maar een opluchting zal dit voor heel wat bedrijven, sociale secretariaten en boekhouders wellicht wel zijn. Zij kunnen nu een uniform tarief toepassen dat het voordeel biedt van de duidelijkheid, zeker wanneer het als te moeilijk ervaren wordt om de werkelijke elektriciteitsprijs correct te berekenen.

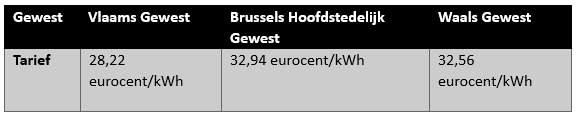

Het toepasselijke CREG-tarief zal per kwartaal worden vastgesteld en zal ook gepubliceerd worden door de fiscale administratie als addendum bij de eerder vermelde circulaire. Telkens zal dit gebaseerd zijn op de gemiddelde elektriciteitsprijzen van enkele maanden voordien. Voor het eerste kwartaal van 2025 geldt het CREG-tarief in elk geval als volgt:

Werkgevers kunnen kiezen voor de toepassing van verschillende gewestelijke CREG-tarieven die dan afhangen van de woonplaats van hun betrokken werknemers of daarmee geen rekening houden en telkens het laagste van die gewestelijke tarieven toepassen voor alle werknemers ongeacht hun woonplaats. Die keuze geldt dan voor het volledige kalenderjaar.

De aanvaarding van het forfaitair CREG-tarief is, zoals al aangestipt, voorlopig uitgerold als een tijdelijke maatregel tot het einde van dit jaar. De overheid hoopt dat technologische vernieuwingen het in de toekomst mogelijk maken de effectieve thuislaadkosten vast te stellen zonder bijkomende administratie. Als die gewenste technologische evoluties uitblijven, is het evenwel goed mogelijk dat de maatregel verlengd wordt en dus ook na 2025 zal gelden. Wordt dus ongetwijfeld vervolgd…