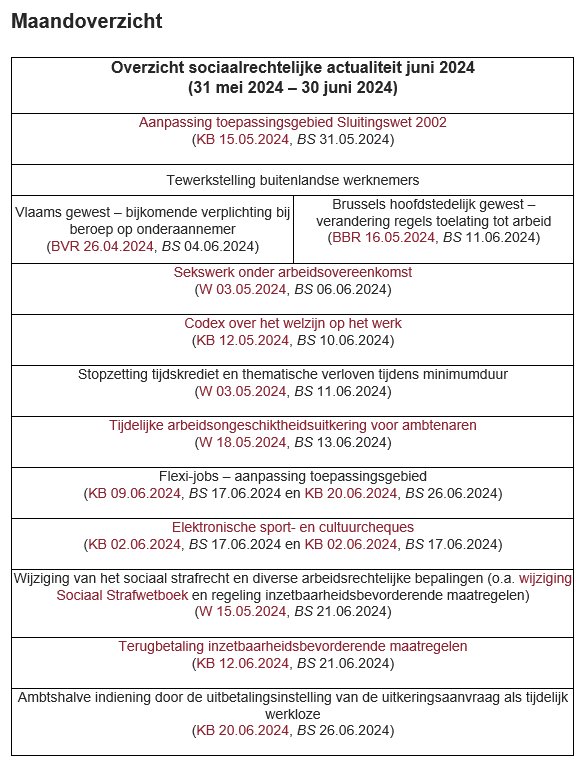

- Aanpassing toepassingsgebied Sluitingswet 2002 - KB 15.05.2024, BS 31.05.2024

- Tewerkstelling buitenlandse werknemers

- Vlaams gewest – bijkomende verplichting bij beroep op onderaannemer - BVR 26.04.2024, BS 04.06.2024

- Brussels hoofdstedelijk gewest – verandering regels toelating tot arbeid - BBR 16.05.2024, BS 11.06.2024

- Sekswerk onder arbeidsovereenkomst - W 03.05.2024, BS 06.06.2024

- Codex over het welzijn op het werk - KB 12.05.2024, BS 10.06.2024

- Stopzetting tijdskrediet en thematische verloven tijdens minimumduur - W 03.05.2024, BS 11.06.2024

- Tijdelijke arbeidsongeschiktheidsuitkering voor ambtenaren - W 18.05.2024, BS 13.06.2024

- Flexi-jobs – aanpassing toepassingsgebied - KB 09.06.2024, BS 17.06.2024 en KB 20.06.2024, BS 26.06.2024

- Elektronische sport- en cultuurcheques - KB 02.06.2024, BS 17.06.2024 en KB 02.06.2024, BS 17.06.2024

- Wijziging van het sociaal strafrecht en diverse arbeidsrechtelijke bepalingen (o.a. wijziging Sociaal Strafwetboek en regeling inzetbaarheidsbevorderende maatregelen) - W 15.05.2024, BS 21.06.2024

- Terugbetaling inzetbaarheidsbevorderende maatregelen - KB 12.06.2024, BS 21.06.2024

- Ambtshalve indiening door de uitbetalingsinstelling van de uitkeringsaanvraag als tijdelijk werkloze - KB 20.06.2024, BS 26.06.2024

Bijdrage van de maand: Gewaarschuwd (of opgelucht?) het (bouw)verlof in: start zomervakantie valt dan toch niet samen met start nieuwe inhoudingsplicht ten voordele van het RSVZ

Wie actief is in de bouwsector, maar ook de schoonmaaksector, de vleessector of de bewakingssector, die weet het wel: checken (inhoudingsplicht), melden (werfmelding), inchecken en uitchecken (aanwezigheidsregistratie, “Checkinatwork”, “Checkinandoutatwork”) is de boodschap.

Deze verplichtingen voor de zogeheten opdrachtgevers, aannemers en onderaannemers in het kader van aannemingsovereenkomsten kaderen in de strijd tegen koppelbazerij, sociale (detacherings)fraude en zwartwerk. De onderliggende drijfveer daarbij is steeds geweest om de bedrijven te “responsabiliseren” (een mooi beleidswoord) voor de dubieuze, malafide actoren in deze geviseerde sectoren en een ontradend effect te creëren bij de bonafide bedrijven om met dergelijke “cowboys” samen te werken.

Wij dachten u urgent te moeten wijzen op een nieuwe inhoudingsplicht die in werking treedt per 1 juli 2024: de inhoudingsplicht voor onbetaalde sociale bijdragen van de zelfstandige, ten voordele van het Rijksinstituut voor de Sociale Verzekeringen der Zelfstandigen.

De wetgever heeft inderdaad - in de traditiegetrouwe wetgevende koorts waarin elke programmawet baadt, zo ook de Programmawet van 22 december 2023[1] - geoordeeld dat er nog een derde “inhouding” kon en moest worden toegevoegd aan de reeds bestaande inhoudingsplichten op de facturen van de (onder)aannemer, namelijk enerzijds voor “sociale schulden” aan de Rijksdienst voor Sociale Zekerheid en dus bestemd voor het personeel van de (onder)aannemer (gekend als de regeling “artikel 30bis en 30ter RSZ-wet”) en anderzijds voor “fiscale schulden” aan de belastingadministratie (artikel 55 van het WMGI[2]). “Follow the money” deel drie, zo u wil, geïntroduceerd via invoering van een nieuw artikel 15/1 in het KB nr. 38 dat het sociaal statuut der zelfstandigen regelt[3].

Aan deze inhoudingsplicht zouden wij deze bijdrage dus graag gewijd hebben, en wij zouden dan uiteengezet hebben dat de inhoudingsplicht zich in een eerste beweging[4] op het materiële toepassingsgebied van artikel 30bis van de RSZ-wet aligneert en dat dit ter herinnering het volgende is:

- Werkzaamheden “in onroerende staat” in de zin van artikel 20 §2 van het KB nr. 1 van 29 december 1992[5]:

- waarvan we onderstrepen dat dit verder gaat dan wat gemeenzaam wordt begrepen als “de bouwsector”, waaronder niet enkel de strikte bouw valt (PC 124) maar bijvoorbeeld ook, metaalwerken, elektriciteitswerken, houtbewerking etc.;

- maar ook bedrijven die vallen onder “de schoonmaaksector” in de mate dat het een “onroerend goed” is dat wordt schoongemaakt (mocht u dit verrassend vinden, u kan zich getroost weten met de gedachte dat dit zelfs voor de RSZ en de NAR een verrassing was (zie daarover Cass. 9 oktober 2006, JTT 2007, 56; Arbrb. Nijvel 15 mei 2012, Soc. Kron. 2013, 46, noot; Sociaal Compendium Socialezekerheidsrecht 2023-2024, nr. 1309));

- met uitsluiting van bepaalde werkzaamheden in de land- en tuinbouwsector;

- en de “levering van stortklaar beton”, een activiteit gerelateerd aan de bouwsector maar geen werk in onroerende staat, vandaar de uitdrukkelijke uitbreiding.

Ook zouden wij beschreven hebben dat de inhoudingsplicht 15% bedraagt op het door de nalatige (onder)aannemer gefactureerde bedrag (ex BTW), en voor welke “sociale schulden” deze nieuwe, bijkomende inhoudingsplicht ten gunste van het RSVZ wordt ingevoerd:

- de eigen sociale bijdragen van de zelfstandige (onder)aannemer in hoofdsom, maar ook eventuele opslagen en interesten, en administratieve geldboetes die daarmee gepaard gaan;

- de bedragen verschuldigd door een “helper” waarvoor hij hoofdelijk aansprakelijk is;

- de zgn. forfaitaire vennootschapsbijdrage.

Financieel beperkte sociale schulden tellen niet mee, dit was[6] tot een bedrag van 2.500 euro, en ook bedragen die wel opeisbaar zijn maar waarvan de betalingstermijn nog niet is verstreken (het zou er nog aan ontbreken…), of waarvoor een afbetalingsplan is afgesproken dat correct wordt nageleefd, blijven buiten beschouwing.

En zeker zouden wij uitgelicht hebben dat deze inhoudingsplicht niet “gecumuleerd” zal worden toegepast met de reeds bestaande inhoudingsplichten: de (onder)aannemer die al met een “sociale” of “fiscale” schuld in de zin van artikel 30bis of 30ter RSZ-wet of artikel 55 WMGI openstaat bij de RSZ of de fiscus, zal niet ook nog eens 15% ingehouden zien op zijn facturen ten gunste van het RSVZ. Zo wordt vermeden dat er meer dan de helft van de factuur zou ingehouden worden (15% voor fiscus en 35% voor RSZ).

Bovendien en anders dan in de bestaande regelingen, is er niet voorzien in hoofdelijke aansprakelijkheid voor de opdrachtgever of (onder)aannemer die de inhouding niet heeft verricht. De nieuwe regeling beperkt zich – voorlopig – tot een administratieve boete die gelijk is aan het niet ingehouden bedrag (en maximaal 10.000 euro[7]), en kan worden herleid tot maximaal 40% daarvan, indien er verzachtende omstandigheden aanwezig zijn. De Memorie van Toelichting vermeldt daarbij “zo kan de naleving van de overtreder (lees: de naleving van de verplichting door de overtreder) na vaststelling van de inbreuk bijvoorbeeld een verzachtende omstandigheid zijn”[8]. Alsnog inhouden en storten kan dus aangewezen zijn.

Dit dus allemaal in de veronderstelling dat de geïnteresseerde lezer zelf, of diegene die hij of zij adviseert, vanaf 1 juli 2024 daadwerkelijk aan de slag moet en kan met de gegevensbank die in de schoot van het RSVZ zou worden opgericht[9], waarop de inhoudingsplichtige opdrachtgever of (onder)aannemer voor betaling van de factuur van de (onder)aannemer, een eventuele inhouding moet checken.

Aha, daar wringt het spreekwoordelijke schoentje. Schets onze verbazing wanneer wij op 27 juni 2024, enkele dagen voor het “ter perse” (niet echt, maar het is een leuke uitdrukking) gaan van deze bijdrage de website van het RSVZ openklikken, in de verwachting daar de nieuwe digitale openbare gegevensbank te kunnen vinden en misschien wel een “nieuwsbriefje”? Niets.

Nochtans staat er wel degelijk “1 juli 2024” als uiterlijke datum van inwerkingtreding van het desbetreffende hoofdstuk in de Programmawet. Wij kijken nog eens: geen wijzigende bepaling.

Wanneer wij enigszins ontsteld, het RSVZ aanschrijven om hen “prangend” te bevragen wanneer de gegevensbank consulteerbaar zal zijn, licht het Rijksinstituut ons ervan in dat hoewel de wet bepaalt dat de inhoudingsplicht vanaf 1 juli 2024 in werking treedt, het momenteel technisch nog niet mogelijk is om de inhoudingsplicht toe te passen. De nieuwe streefdatum is, wij vallen bijna van onze stoel: 1 januari 2026. Zo kan u dus toch nog opgelucht de vakantie in. Althans als we het Rijksinstituut mogen geloven, want de wet blijft de wet natuurlijk, en die houdt met de technische beslommeringen bij het Rijksinstituut geen rekening, al kan men wel een wijzigende bepaling verwachten die de datum van inwerkingtreding aanpast.

Fijntjes voegt het Rijksinstituut er evenwel aan toe, dat de inschrijvingsverplichting voor werkende vennoten en helpers in de KBO wel van toepassing zal zijn vanaf 1 juli 2024. Dus sluiten wij toch nog af met een waarschuwing: werkende vennoten en helpers in dezelfde sectoren die wij hierboven reeds aanhaalden (bouw en schoonmaak), moeten door de vennootschap of de zelfstandige die zij helpen, ingeschreven worden in de KBO (zie Inschrijvingsverplichting helpers en werkende vennoten bij de KBO). Vanaf 1 juli 2024 dus, gelukkig bestaat het KBO al een tijdje [10].

Alexia Hoste, advocaat-vennoot.

[1] Programmawet van 22 december 2023 (BS 29 december 2023), artikel 65.

[2] Wetboek van 13 april 2019 van de minnelijke en gedwongen invordering van fiscale en niet-fiscale schuldvorderingen, BS 30 april 2019; zie ook wat betreft de hier aangehaalde hoofdelijke aansprakelijkheid, Circulaire 2024/C/11 van 5 februari 2024.

[3] KB nr. 38 van 27 juli 1967 houdende inrichting van het sociaal statuut der zelfstandigen.

[4] Het KB nr. 38 laat in artikel 15/1 § 2 meteen een opening om de regeling uit te breiden naar andere sectoren. Het is onze verwachting dat de gekende sectoren die reeds onder de bestaande inhoudingsplichten vallen, dan ook zullen volgen binnen afzienbare tijd.

[5] KB nr. 1 van 29 december 1992 met betrekking tot de regeling voor de voldoening van de belasting over de toegevoegde waarde; dit is het KB dat de zgn. “verlegde BTW” voor werken in onroerende staat regelt.

[6] Dit is het door de wetgever beoogde bedrag, namelijk het geïndexeerde bedrag van het in de wet voorziene bedrag van 558,55 euro “indien de inwerkingtreding in 2023 zou hebben plaatsgevonden”, volgens de memorie van toelichting (Zie Parl. St. Kamer 3697/001, blz. 76).

[7] Idem vorige opmerking – het in de wet voorziene, te indexeren bedrag is 2.232,14 euro (Zie Parl. St. Kamer 3697/001, blz. 81).

[8] Zie Parl. St. Kamer 3697/001, blz. 81.

[9] Artikel 15/1 paragraaf 3 KB nr. 38.

Artikel 23 bis/1 KB nr. 38.